Altos Valuations, Múltiplos e outras leituras

Altos Valuations, Múltiplos e outras leituras

Como o mercado público e o privado se conversam

Bom dia! Nos últimos meses, houve diversas mudanças em minha vida, tanto no âmbito profissional quanto na minha rotina diária, e, por isso, não consegui dedicar tanta atenção à escrita da Notes by Letícia. No entanto, aqui estamos nós!

Hoje decidi trazer alguns comentários sobre artigos e informações que li recentemente, focando no tópico de valuation, múltiplos, performance e o mercado atual.

Não esqueça de se inscrever se ainda não é inscrito(a)!

Quanto maior o investimento captado, melhor o IPO?

Neste artigo do TechCrunch, é discutida a relação entre o montante de capital levantado por startups em rodadas de investimento e o valor de mercado no momento de saída no IPO. Eles apresentam diversos pontos interessantes que levantam reflexões, conectando-se com o momento de mercado vivido durante os anos de 2020, 2021 e início de 2022. É importante observar que o artigo foi publicado originalmente em 2016, mas ainda traz dados e reflexões relevantes.

Alguns dos interessantes levantados foram:

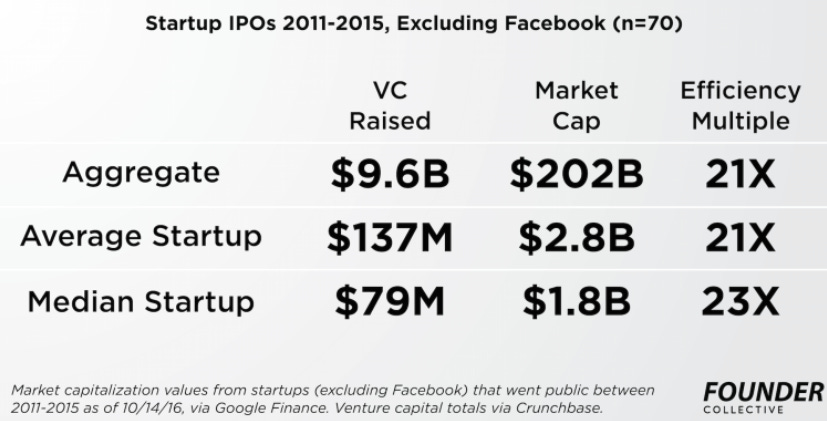

Análise startups que realizaram IPO entre 2011-2015, excluindo o Facebook:

Na imagem acima, a méda observada foi uma captação total de USD 137M, com um valor de saída de USD 2.8bi. Enquanto que a mediana observada foi uma captação total de USD 79M, com um valor de saída de USD 1.8bi.

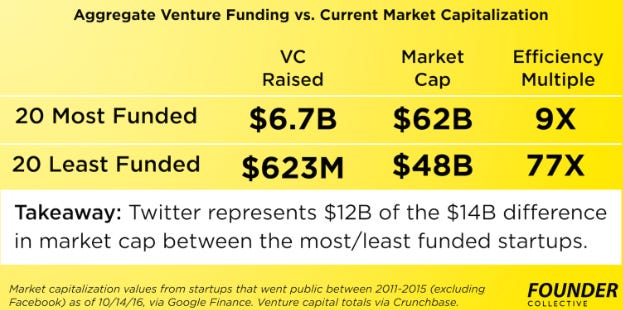

Na segunda imagem, é possível visualizar o market cap das 20 most funded companies. No entanto, naquele momento, USD 12bi era atribuído ao Twitter. Portanto, se removermos essa empresa, há apenas uma diferença de USD 2bi no valor de mercado, com um valor captado total de 10,7 vezes em comparação com as outras empresas, obtendo, portanto, uma eficiência muito maior.

É importante observar que o artigo não defende que sempre deve haver menos funding para startups, pois realmente existem alguns mercados e modelos de negócio que justificam e mostram a necessidade de maior capital para demonstrar a geração de valor. Somente é defendido o fato de que nem sempre maior valor de investimento captado se traduz em melhor perfomance.

Além dos pontos trazidos pelo artigo, é possível pensarmos até o momento presente e futuro, ao observar algumas tendências:

aumento do valor médio de investimento captado para se atingir o status de unicórnio, visto que em 2013 o valor médio era de USD 106M e em 2019, houve um aumento para USD 160M, de acordo com o Pitchbook.

aumento do tempo até startups atingirem o IPO, de 3.1 anos em 2000 até 6 anos em 2021, de acordo com o Statista.

Isso levanta alguns pontos de reflexão, de possíveis caminhos que serão visualizados na transição de mercado privado para público (IPO), ao lembrar do artigo mencionado acima:

esse aumento de investimento no mercado privado até o momento do IPO não será refletido como esperado no valor de mercado público, trazendor retornos menores que o esperado

com o aumento do investimento no mercado privado, é possível a paermanência por maior tempo neste mercado, portanto, o atingimento do IPO somente seria realizado de forma favorável a startup, com aspectos como lucratividade e crescimento alinhados com o mercado público, precificando assim, mais similiar ao mercado privado.

Comparáveis Públicos com startups privadas

O atual momento de mercado em 2021 trouxe múltiplos muito altos, não apenas no mercado privado, mas também nos mercados públicos. Esse tópico me traz muita curiosidade com relação a uma nova dinâmica que isso traz para o mercado de Venture Capital, principalmente no comportamento das rodadas de investimento.

Me deparei com uma análise da Semper, uma startup em trazer liquidez para startups com capital privado, de modo que os colaboradores consigam gerar valor com isso também, com maior facilidade da venda de suas shares. Essa análise apresenta é entender qual seria a receita necessária para que uma startup tenha o mesmo valuation de 2021, porém utilizando os múltiplos atuais de suas empresas comparáveis do mercado público.

São trazidos diversos exemplos, neles é possível perceber que o múltiplo de 2021, em sua grande maioria, é aproximadamente o dobro ao comparar com o múltiplo observado atualmente. Isso mostra a diferença do mercado atualmente e pontos de dificuldade de captação atuais.

Alguns exemplos:

Revolut:

Múltiplo 2021 = 21.3x

Múltiplo atual = 4.8x

Blablacar:

Múltiplo 2021 = 26.6x

Múltiplo atual = 4.6x

Este cenário de mudança traz à tona a necessidade de refletir sobre o crescimento e o tempo necessário para atingir uma receita que justifique o valuation da última rodada de investimento. Ao considerar o múltiplo atual e realizar um exercício de remarcação do portfólio, observa-se um valuation mais baixo do que o realizado na última rodada de investimento. Isso está refletido em downrounds, layoffs (para aumentar o runway) e falência de startups.

Recomendações

⬛ Forecasting 101 - Bessemer Venture Partners

⬛ Edson Rigonatti (Astella): From opening to Nirvana to chasing unicorns in Brazil - Podcast K Fund

⬛ Just Do It: How Nike's Industry-Leading Web3 Strategy Marks a New Era for Consumer Brands - Dematerialzd.xyz

Se gostou da edição de hoje compartilhe!