Experiências e perfomance em VC

Experiências e perfomance em VC

Experiência como founder traz melhores retornos em VC? #37

Uma constante indagação que tenho é sobre a jornada que faz mais sentido, no aspecto profissional, para um Venture Capitalist. Aqueles que estão traçando sua carreira em Venture Capital, iniciando como estagiários e analistas buscando um dia se tornar sócio de um fundo ou abrir seu próprio fundo entendem isso. Por isso, sempre busco artigos e pesquisas sobre esse tema, com visões diferentes para assim, conseguir ter um posicionamento.

Aproveite e já se inscreva!

Essa semana li uma pesquisa de 2022, realizada por economistas da National Bureau of Economic Research, com o tópico sobre a diferença no retorno em VC, comparando VCs que foram founders de sucesso, founders sem sucesso e VCs sem experiência como founders. Dessa forma, decidi utillizar esta edição para compartilhar aqui alguns dos highlights.

A pesquisa está aqui caso alguém tenha interesse em ler por completo.

Primeiro é importante entender quais são os dados analisados nesta pesquisa:

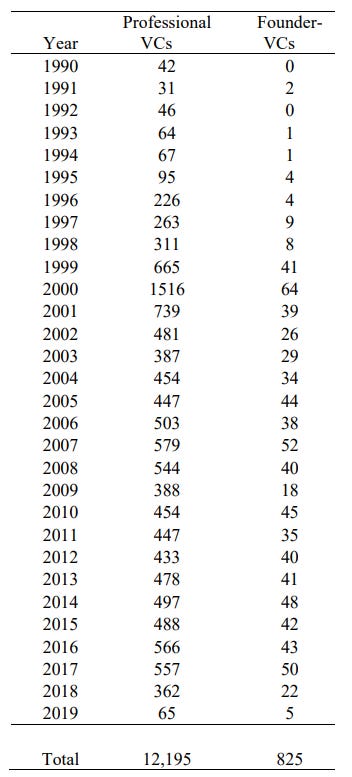

o período analisado é de 1990-meio de 2019

é considerado um founder-VC aquele que já fundou uma startup VC-backed

é considerado um professional VC a partir do momento em que senta no board de uma startup do portfólio

é considerado um investimento de sucesso caso a startup do portfólio tenha realizado um IPO ou adquirida por um valor maior do que o total investido na companhia

Esses e outros dados foram adquiridos na base VentureSource.

Principais Highlights:

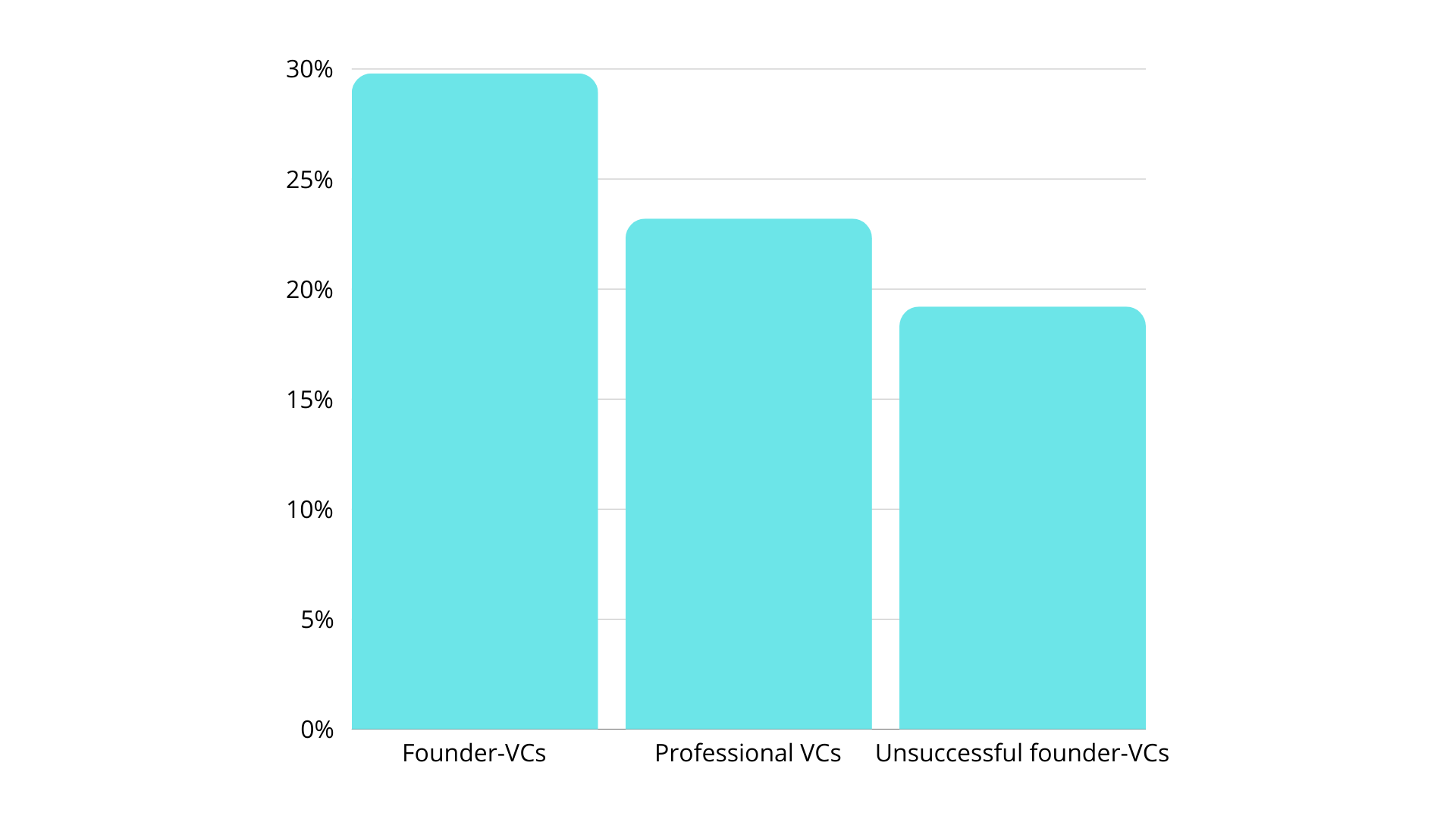

Proporção de VCs com vs sem experiência como founders - foi identificado que 6,3% tiveram a experiência como founder antes de se tornarem VCs de um montante de 13.020;

Existe uma diferença de perfomance nos investimentos realizados por 3 perfis distintos, os VCs profissionais, os founder VCs que tiveram sucesso e os founder VCs que não obtiveram sucesso.

Essa diferença pode ser atribuída a pontos como qualidade de dealflow e apoio pós investimento. Além disso, as saídas que tendem a ser maiores, por IPO, também seguem o mesmo padrão.

Os backgrounds mais comuns entre os investidores profissionais foram consultoria e mercado financeiro, com a presença de somente 4 empresas de tecnologia, Google, Microsoft, IBM e Cysco Systems entre as 20 mais comuns.

É observado uma entrada de Venture Capitalists no mercado americano de 1990 até 1998 majoritariamente de professional VCs, somente iniciando a onda de founder-VCs a partir de 2000, onde teve um grande boom tecnológico.

Esse início de Venture Capitalists demonstra o ciclo de VC, em que investidores buscam boas startups, com o objetivo de conseguir bons exits, founders conseguem bons exits e, assim, estão em um momento mais confortável financeiramente e iniciam o ciclo novamente, mas dessa vez, na cadeira de investidor. Portanto, o início do ecossistema com investidores de um perfil mais financeiro é comum, e é observado atualmente no Brasil, característica essa que diversos founders com os quais converso demonstram terem percebido.

Notes by Letícia é uma newsletter pessoal na qual trago discussões sobre o mercado de Venture Capital quinzenalmente. Compartilhe com a sua rede!

Olhando para carreira, faz sentido fundar uma startup para depois voltar para o mercado VC? Parece fazer sentido, mas é algo necessário? Não parece ser.

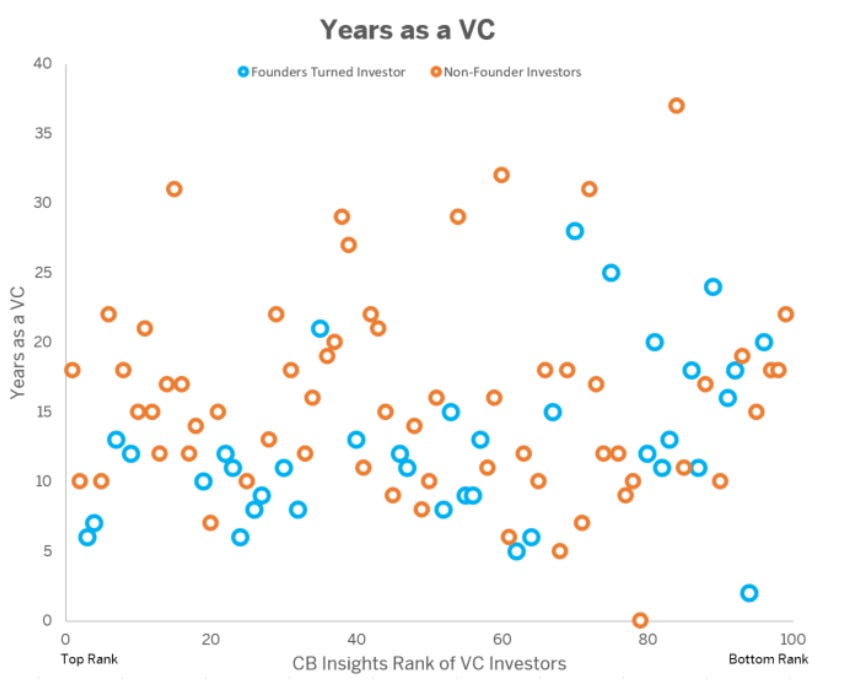

Agora, olhando para retorno financeiro, uma pesquisa realizada em 2017 pelo CB Insights demonstra a não-relação entre perfomance do fundo e experiência prévia como fundador, ao analisar os 100 top VCs CB Insight Ranking.

Na pesquisa é destacado o fato de 6 dos top 10 VCs não estarem na categoria de Founders Turned Investors, dando como exemplo a Benchmark. Contudo, é possível ver a recente movimentação de Victor Lazerte, fundador da Wildlife se tornando sócio da Benchmark. O know-how agregado por ele de capacidade de execução, conexão na indústria, principalmente na qual ele está presente são ativos de grande interesse por grandes fundos.

Fred Wilson, VC no fundo AVC traz a seguinte perspectiva:

I am not saying that entrepreneurs/operators don’t make good VCs. Obviously, they do. The entrepreneur oriented mindset that firms like Kleiner Perkins brought to the VC business is why Silicon Valley emerged as the best place in the world to do startups. And being too financially oriented is why Boston failed to keep pace with Silicon Valley in the 70s and 80s.

What I am saying is that there is something about the other pathway into VC, via investing, consulting, writing, that works equally well, or better in some cases. And all you have to look at are the top investors in the business to know that.

Os pontos voltam para networking (qualidade de dealflow) e capacidade de auxiliar o founder na sua jornada, sendo esses pontos que favorecem o founder-VC de sucesso frente ao VC profissional e o founder-VC sem sucesso na pesquisa. Com argumentos para os dois lados, não parece existir respostas certas, mas sim caminhos distintos.

Recomendações

⬛ VC isn't about predictions or patterns anymore — here's how it's changing - Sifted

⬛ startups that don't make it. - Lenny Ratchitsky